自从今年 5·19 达到历史峰值以来,日渐消沉的 UNI、LINK 等传统 DeFi 蓝筹币种的颓势已经持续了半年。

某种程度上,相比于市场整体大热时的普涨红利,在当下行情趋冷的大环境下,如何有效控制自身资金回撤,尽量选择相对稳定的收益配置,才是市场中更值得关注和防守的优质资产之一。

不可持续的高 APY 不如稳定收益

在 DeFi 蓝筹币种一跌再跌的半年时间里,DeFi 2.0 在资金效率和收益上的全新叙事,一度凭借独有的经济模型和玩法机制设计,提高了链上资产的资金效率,从而为 DeFi 用户提供了更灵活地组合用例和收入可能。

不过伴随着动辄几百上千的高 APY 的不可持续,DeFi 2.0 也逐步提前消耗掉了其中的想象空间,归根结底,还是无法给用户提供相对长期且稳定的收益。

而 Gyro 作为 DeFi 2.0 的一员,通过“看涨期权式债券”的独特机制设计下,在理论上实现了无论是 GYRO 交易价格大于 1 U还是小于 1 U,协议都能从中获得利润:

当 GYRO >1 U,Gyro 可以收到超过 1 U 的销售费用;当 GYRO <1 U,它可以用少于 1 U的费用购买 GYRO;

本质上讲,GYRO 债券的机制设计其实就是传统资本市场中“看涨期权”的逻辑,每名购买债权的用户可以简单理解为是以不足 1 U的价格,购买了一张行权价为 1 美元的看涨期权,那么:

当 GYRO >1 U,用户可以进行行权,相当于以低于市场价的成本购买 GYRO,作为出售 LP 的回报,而协议则收入了该笔期权的销售费用;当 GYRO <1 U,用户不进行行权,协议相当于可以用少于 1 U 的费用购买 GYRO,赚取了期间的价差(实际价格与 1 U);

这种“债券机制”的设计,本质上其实就是发行折扣价格的代币债券,用来购买用户的流动性。

而除了通过用户在看涨期权逻辑下的市场博弈之外为协议获取更多流动性,更关键的是通过动态铸造 GYRO 代币,让协议拥有了赚取系统收入的能力。

GYRO “双保险”下的稳定收益红利

其实通过上面对具体债券机制运行的详细剖析,我们会发现在行权时,用户面临两种不同的选择途径,且在这两种情况下都是可以稳定获得收益,相当于上了收益的“双保险”(只不过具体收益有所区别):

要么条件符合进行行权,用户可以主动通过期权机制获取行权的债券销售所得的判断收益;要么不宜行权,但也可以通过质押 GYRO 获取整个生态期权销售费用的集体分润。

简言之,这就意味着用户在两种情况下都拥有了收益的可能——要么是判断正确的期权行权收益、要么是不行权背景下的协议收入分配权利。

所以在 GYRO 的这种“看涨期权”机制下,对用户而言,“双保险”的收益设计几乎可以说是确定性的稳定收益。

更为关键的是,后者相当于是稳定的协议费用分润,为了提升这部分稳定收益的数值,协议规定所有初始利润中的 90% 都分配给质押者,剩下的 10% 分配给DAO。

这种超高的分润比例,相当于为这部分的稳定收益尽可能地打下了稳定且高回报的基础,无疑会刺激用户长期持有并质押 GYRO。

而对整体 Gyro 生态而言,就是当进入质押合同的代币越多,参与质押的用户获得的回报就越多。

如此一来,便会吸引无数追求利润的用户购买 GYRO 并直接质押,形成一个正向循环(GYRO 质押率也确实一度高达 80 %以上),甚至于只要紧接着进一步支付、储蓄、衍生品和投资组合构建等各种用例的大规模采用能够及时跟上,GYRO 的健康循环生态就会建立起来。

参与 GYRO 挖矿的收益和机遇

简言之,通过创新的质押机制和债券机制,Gyro 无需像以前的 DeFi 协议一样通过流动性挖矿获取流动性,它用全新的激励模型让 LP 为协议提供更加持久的流动性、让用户在质押中获得更多 GYRO,实现用户与协议的双赢局面,也让协议有了进一步发展的空间。

而对于生态处于发展早期的潜力项目,持有并参与无疑是风险收益比最高的投资选择之一。

债券收益相对稳定

那么,首先,在债券销售收益的分润收益如何?

在 Gyro 中,将购买债券的过程简化为一个步骤,用户只需在钱包中拥有资产对即可直接购买债券。

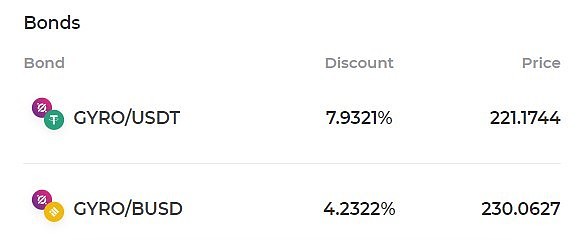

截图时,GYRO的价格为 240 USDT,(USDT + GYRO)债券的折扣是 7.93%,(BUSD + GYRO)的折扣是 4.24%。

此时,如果我们有 480 USDT,可以以 240 USDT 的价格购入 1 枚 GYRO ,然后将这枚 GYRO 和剩下的 240 USDT添加到奖池中,这将会锁定 2.15 枚 GYRO(折扣计算)的流动性份额。

那么当 5 天归属期结束,我们就可以领取所有 GYRO(2.15枚),相当于通过债券机制收益了 0.15 枚GYRO,这就是相对稳定的收益。

而且我们也可以选择继续质押、重复添加到流动池中以获得新的 LP 并创建另一个债券,获取更细水长流的稳定奖励。

质押收益逾7000%

此外,目前除了相对稳定的债券收益,参与 Gyro 质押挖矿的具体收益又大概处于什么水平呢?

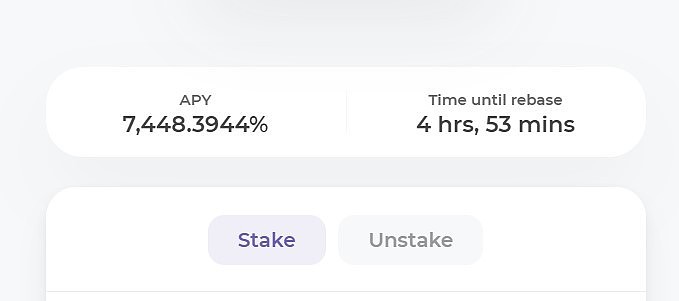

一旦参与质押,用户将获得等量的sGYRO,以及金库中资产产生的90%的奖励(每8小时计算一次)。

且质押的 APY 会随着协议中质押的代币数量和算法政策而发生变动,根据目前的官网数据,目前用户参与的 APY 仍高达 7448%。

这些奖励不需要每天进行质押然后提领利息,每个 sGyro 都会自动增加到 1 个 GYRO 的价值。

从这个角度讲,Gyro “看涨期权式债券”的机制设计之下,“双保险”收益兜底未尝不是一种在市场明晦不定时值得关注的投资路径之一,而这不断探索的新路径背后,可能也蕴藏着 DeFi 2.0 进一步发展的又一场范式转变,值得持续关注。